(1) 옵션거래전략의 의의

투자자가 현물 또는 선물 콜옵션 또는 풋옵션에 단독으로 투자하거나, 여러종류의 옵션을 결합하여 투자하는 것을 옵션거래전략이라고 한다. 옵션거래의 경우, 다양한 투자목적에 맞게 옵션과 선물 또는 현물을 결합하거나, 옵션간에 서로 결합함으로써 투자자가 원하는 다양한 형태의 투자기회를 제공한다. 투자자가 옵션거래를 이용할 경우에는 i) 권리행사에 따른 대상자산의 가격변동 차익 획득(콜과 풋의 매수자) ii)프리미엄을 확보(콜과 풋의 매도자) iii) 옵션자체의 가격변동에 의한 매매차익의 획득 등 다양한 투자선택을 할 수 있다.

옵션에서는 선물거래에는 없는 특이한 전략이 가능하다. 선물거래의 경우는 향후 가격이 상승 또는 하락할지의 예상을 근거로 하는 전략, 즉 가격의 방향을 근거로 한 전략밖에는 세울 수 없지만 옵션의 경우에는 대상자산의 가격변화속도를 토대로 하는 전략도 가능하다. 다시 말하면, 대상자산의 가격상승을 예상하면 변동성은 축소되기 때문에 이로 인하여 프리미엄의 상승은 억제된다. 이처럼 가격전략 뿐만 아니라 변동성전략도 세울 수 있는 것이 옵션거래 전략의 큰 특징이다.

이러한 옵션의 특징을 적절히 이용한다면 주식이나 선물 등 종래의 상품에서는 불가능하였던 여러 가지 전략을 구사할 수 있다.

옵션거래의 경우 다양한 투자목적에 맞게 조합이 가능하다. 실제로 옵션투자전략은 매우 다양하고 분류하는 방법도 여러가지인데 이를 투자목적별로 크게 3가지로 나누면 다음과 같다.

· 기본전략

옵션프리미엄이 앞으로 어떻게 변화할 것인가라는 예상에 근거하여 구사하는 것이다. 단순히 콜 또는, 풋을 사거나 파는 것부터 옵션거래와 선물거래를 조합시킨 것 까지 여러가지 전략이 있다.

· 헤지거래

기초상품의 가격변동위험회피와 운용이익의 향상을 꾀하고자 하는 것이다. 대표적으로 방어적인 풋매수(protective put)와 보증된 콜매도(covered call)를 들 수 있다.

· 차익거래

옵션간의 가격왜곡과 옵션가격 선물가격 또는 현물가격간의 괴리를 포착하여 그 차익을 얻으려 하는 것으로 컨버젼(conversion)과 리버설(reversal)이 있다. 옵션의 전략 중에는 여러 종류의 옵션과 선물(또는 현물)을 결합시킨 복잡한 것도 있지만 어떠한 복잡한 전략도 결국은 다음의 기본적인 옵션이 하나 둘 이상으로 구성된 것이다. |

(2) 기본전략

가. 의의

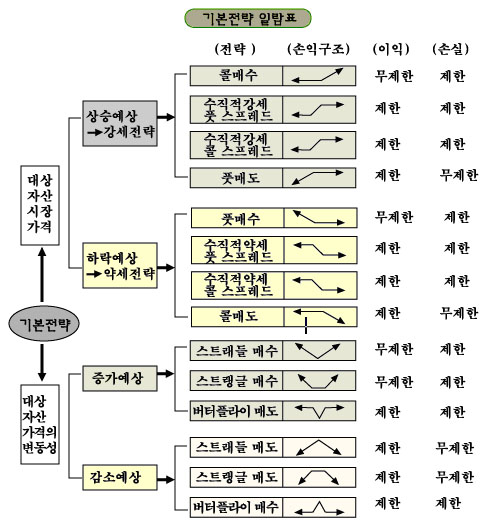

프레미엄의 변화를 예측하여 단순히 콜 및 풋을 매도, 매입하는 것부터 옵션과 선물을 합성시킨 것까지 여러가지 전략이 있는데 표로 나타내면 다음과 같다.

< 그림2-1>

|

옵션의 전략종류를 다시 요약하면 다음과 같다.

<표 2-1>선물옵션전략의 종류

지수상승

예상 |

지수하락

예상 |

변동성증가

예상 |

변동성감소

예상 |

합성전략 |

해지거래전략 |

차익거래전략 |

콜매수

(Long Call) |

풋매수

(Long Put) |

스트래들 매수 |

스트래들 매도 |

합성 콜 매수 |

커버드 콜 |

컨버젼 |

풋매도

(Short Put) |

콜매도

(Short Call) |

스트랭글 매수 |

스트랭글 매도 |

합성 콜 매도 |

프로텍티브 풋 |

리버설 |

강세 콜

스프레드 |

약세 콜

스프레드 |

스트랩 매수 |

스트랩 매도 |

합성 풋 매수 |

|

|

강세 풋

스프레드 |

약세 풋

스프레드 |

스트립 매수 |

스트립 매도 |

합성 풋 매도 |

|

|

풋 비율

스프레드 |

콜 비율

스프레드 |

콜비율

백스프레드 |

콜 버터플라이

매수 |

합성선물 매수 |

|

|

|

|

풋비율

백스프레드 |

풋

버터플라이매수 |

합성선물 매도 |

|

|

|

|

콜버터플라이

매도 |

콜–풋

버터플라이매수 |

|

|

|

|

|

풋버터플라이

매도 |

콘돌 매수 |

|

|

|

|

|

콜–풋

버터플라이매도 |

거트 매도 |

|

|

|

|

|

콘돌 매도 |

|

|

|

|

|

|

거트 매수 |

|

|

|

|

|

|

① 행사가치변화를 토대로 하는 전략

행사가치는 기초자산의 시장가격과 권리행사 가격과의 관계에 의해 결정된다. 요컨대, 행사가치의 변화를 근거로 한다는 것은 기초자산의 시세(상승 또는 하락할지)를 예상한다는 의미이다.

기초자산의 시세가 상승할 것으로 예상하는 경우에 이용되는 전략을 “시장가격에 대한 강세(bullish)전략“이라 하며 대표적인 전략으로는 ㉠ 콜옵션 매수 ㉡ 수직적 강세 콜 스프레드(vertical bull call spread) ㉢ 수직적 강세 풋 스프레드(vertical bull put spread), ㉣ 풋옵션 매도 등이 있다.

기초자산의 시세가 하락할 것으로 예상하는 경우에 이용되는 전략을 “시장가격에 대한 약세(bullish)전략“이라고 하며, 대표적인 전략으로는 ㉠ 풋옵션 매수 ㉡ 수직적 약세 풋스프레드(vertical bear put spread) ㉢ 수직적 약세 콜스프레드(vertical bear call spread) ㉣ 콜 옵션 매도 등이 있다.

② 시간가치 변화를 토대로 하는 전략

㉠ 대상자산의 가격변동성에 근거한 전략

주식이나 선물의 경우에는 가격이 상승 또는 하락할 것을 예상하여 전략을 세웠었다. 요컨대 가격의 방향이 최대의 관심사였던 것이다. 이에 비하여 옵션의 경우에는 대상자산의 가격이 상승 또는 하락하는 것외에 대상자산의 가격변동성이 커지는지 작아지는지를 예상한 전략을 세우는 것도 가능하다. 이처럼 가격변동성에 근거한 전략을 세울수 있다는 점이 옵션거래의 큰 특징이다.

대상자산의 변동성이 커질 것으로 예상하는 경우에 이용되는 전략을 “변동성에 대한 강세(bullish)전략” 이라 하며 대표적인 전략으로는 스트래들(strangle)매수, 스트랭글(strangle)매수, 버터플라이(butterfly)매도, 콘도(condor)매도 등이 있다. 이들 전략을 이용하면, 대상자산의 시장가격이 오르거나 반대로 내린 경우라 하더라도 그 방향에는 관계없이 변동이 크면 이익을 얻을 수 있다.

이에 반해, 대상자산의 변동성이 작아질 것으로 예상하는 경우에 이용되는 전략을 “변동성에 대한 약세(bearish)전략“이라고 하며 대표적인 것으로 스트래들(strangle)매도, 스트랭글(strangle)매도, 버터플라이(butterfly)매수, 콘도(condor)매수 등이 있다.

이들 전략을 이용하면 대상자산의 시장가격이 그다지 변동하지 않는 일정한 범위 내에 머물러 있는 경우에도 이익을 얻을 수 있다.

㉡ 만료일까지의 잔존기간이 길이에 근거한 전략

만료일이 가까워질수록 시간가치는 감소해 간다. 요컨대, 시간가치의 감소는 언제나 옵션의 매도자에게 유리하게 작용한다. 또한 그 감소 정도는 만료일이 가까워질수록 커지게 된다.

시간가치의 움직임에 근거한 전략은 대부분 이 특성에 착안하고 있는데 단기월물을 매도 하고 장기월물을 매수하는 long time spread의 경우 다른 조건이 일정하다면 단기월물의 시간가치 감소폭이 장기월물의 시간가치 감소폭 보다 크기 때문에 단기월물 만료시점에 가서는 전자의 가치감소에 따른 이익이 후자의 가치감소에 따른 손실보다 커서 이익을 얻게 되는 전략이며 단기물 매수, 장기물 매도전략인 short time spread는 long time spread와 상반되는 투자효과를 가져다 준다.

나. 행사가치변화를 토대로 하는 전략의 사례

① 단순전략

이는 시장방향을 예측하고 그에 따라 취하는 일종의 투기적 거래전략이다. 혹자에 따라서는 단순전략과 스프레드 전략을 구분하기도 하지만 후자의 투자위험이 일정 범위로 제한되어 있다는 점을 제외하면 시장방향 또는 변동성 추이에 대항 예측을 토대로 한다는 점에서 양자가 일치한다.

옵션을 매수하는데는 대가를 지불해야 하고 옵션을 매도하는 데는 한정된 수익에 무한대의 위험을 감당해야 하므로 지수승수가 같다면 단순투기적 포지션은 선물에 비해 우월한 전략이 될 수 없으나, 투자자의 투자성향에 따라 선물이 제공하지 못하는 손익구조를 얻을 목적으로 옵션을 이용하게 된다. 또한 OTM종목을 매수하는 경우 선물보다 강력한 레버리지 효과를 얻을 수 있다.

여기서는 주요전략의 일반적인 유형에 대하여 설명하되, 각 전략의 해설은 이해를 쉽게하기 위해서 손익계산시에는 만료시를 기준으로 하고,위탁수수료 등의 거래비용은 고려하지 않았다. 또한 구체적인 예에서 사용한 옵션 프리미엄, 선물의 약정지수 및 현물포트폴리오의 가격은 가공한 것이어서 실제로 시장에서 형성된 것과는 다르다. |

|

|

KOSPI 200 지수옵션거래의 거래단위는(KOSPI 200 지수 × 10만원)으로 1포인트는 10만원이며, X는 권리행사가격(X1〈X2〈X3)을 의미 |

|

|

|

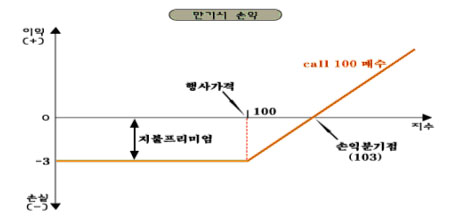

· 콜옵션 매수

전략의 유형 : 방향성 예측

사용시기 : KOSPI 200이 강세일 것으로 예상될 때

가격하락의 위험을 한정시키면서 다른 어떤 전략보다도 큰 레버리지효과를 거둘 수 있는 전략으로 예상되는 상승폭이 클수록 OTM이 큰(행사가격이 높은) 옵션을 매수.

만기시의 손익분기점 : 권리행사가격(X)+지불한 프리미엄

만기시의 이익 : KOSPI 200이 손익분기점보다 높으면 상승폭에 비례하여 이익이 발생.

만기시의 손실 : KOSPI 200이 손익분기점보다 낮은 경우에 손실이 발생하며, 지수가 100P 일 때 최대손실(지불프리미엄)이 발생한다.

(사례 )

KOSPI 200 콜 100을 3포인트로 1계약 매수한 경우

< 그림 2-2>

|

만기시에 KOSPI 200이 103 포인트보다 높으면 그 초과부분 “(KOSPI 200-103)×10만원“이 이익이 됨

만기시에 KOSPI 200이 103포인트보다 낮으면, 손실이 발생하며, 최대손실은 30만원으로 한정 됨

<표 2-1> 콜 옵션 매수 순익

KOSPI 200 |

90 |

92 |

94 |

96 |

98 |

100 |

102 |

103 |

104 |

106 |

108 |

손익

(십만원) |

call 100 매수 |

-3 |

-3 |

-3 |

-3 |

-3 |

-3 |

-1 |

0 |

+1 |

+3 |

+5 |

|

|

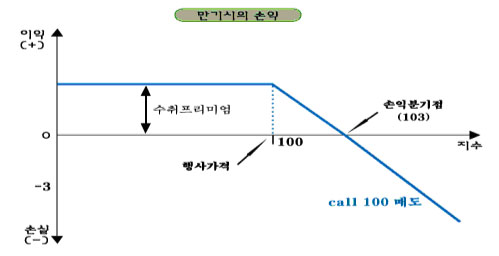

· 콜옵션 매도

전략의 유형 : 방향성 예측

사용시기 : KOSPI 200이 상승할 가능성이 아주 적다고 확신할 때

KOSPI 200의 상승에 대하여 약간의 확신이 있으면 행사가격이 높은 (OTM) 콜옵션을 매도하고 가격하락 또는 횡보를 확신한다면 ATM 콜옵션을 매도.

만기시의 손익분기점 : 권리행사가격(X) + 수령한 프리미엄

만기시의 이익 : KOSPI 200이 손익분기점 보다 낮은 경우에 이익이 발생하며, 지수가 행사가격 이하일 때 최대 이익(매수자로부터 받은 프리미엄)발생.

만기시 손실 : KOSPI 200이 손익분기점 보다 높은 경우에 손실이 발생하며, 지수가 상승할수록 손실은 커짐.

( 사례 )

KOSPI 200 콜100을 3포인트로 1계약 매도한 경우

< 그림 2-3>

|

만기시에 KOSPI 200이 103이 포인트보다 낮으면 이익이 발생하며, 최대이익은 30만원으로 제한됨

만기시에 KOSPI 200이 103포인트보다 높으면, 그 초과부분[(KOSPI 200-103)×10만원]이 손실이 됨.

<표 2-2> 콜 옵션 매도손익

KOSPI 200 |

90 |

92 |

94 |

96 |

98 |

100 |

102 |

103 |

104 |

106 |

108 |

손익

(십만원) |

call 100 매도 |

+3 |

+3 |

+3 |

+3 |

+3 |

+3 |

+3 |

0 |

-1 |

-3 |

-5 |

|

|

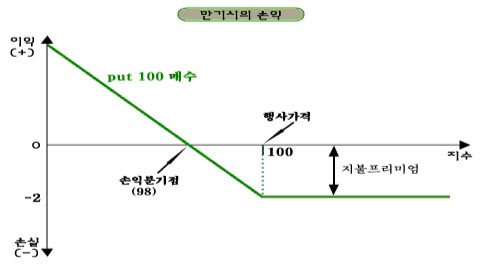

· 풋옵션 매수

전략이 유형 : 방향성 예측

사용시기 : KOSPI 200이 약세일 것으로 확신할 때

예상되는 하락폭이 클수록 행사가격이 낮은 (OTM)옵션을 매수함.

만기시의 손익분기점 : 권리행사가격(X) – 지불한 프리미엄

만기시의 이익 : KOSPI 200이 손익분기점 보다 낮은 경우에 이익이 발생하며, 하락폭에 비례하여 이익이 증가.

만기시 손실 : KOSPI 200이 손익분기점 보다 높은 경우에 손실이 발생하며, 지수행사가격 이상이 되었을 때 최대손실 “지불한 프리미엄” 발생.

( 사례 )

KOSPI 200 풋 100을 2포인트로 1계약 매수한 경우

< 그림 2-4>

|

만기시에 KOSPI 200이 98 포인트보다 높으면, 손실이 발생하며, 최대손실은 20만원으로 제한됨

만기시에 KOSPI 200 이 98 포인트보다 낮으면, 그 낮은부분[(98-KOSPI 200)×10만원]이 이익이 됨.

<표 2-3> 풋 옵션 매입 손익

KOSPI 200 |

90 |

92 |

94 |

96 |

98 |

100 |

102 |

104 |

106 |

108 |

110 |

손익

(십만원) |

put 100 매도 |

+8 |

+6 |

+4 |

+2 |

0 |

-2 |

-2 |

-2 |

-2 |

-2 |

-2 |

|

|

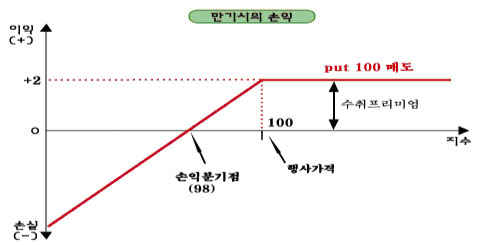

· 풋옵션 매도

전략이 유형 : 방향성 예측

사용시기 : KOSPI 200이 하락할 가능성이 매우 낮다고 확신할 때

KOSPI 200의 하락가능성에 대하여 약간의 확신이 있으면 행사가격이 낮은 (OTM) 풋옵션을 매도하고 가격상승 또는 횡보를 확신한다면 ATM 풋옵션을 매도.

만기시의 손익분기점 : 권리행사가격(X) – 수령한 프리미엄

만기시의 이익 : KOSPI 200이 손익분기점 보다 높은 경우에 이익이 발생하며, 지수가 행사가격이상일 때 최대이익 “매수자로부터 받은 프리미엄“이 발생

만기시 손실 : KOSPI 200이 손익분기점 보다 낮은 경우에 손실이 발생하며, 손실 폭은 지수하락폭에 비례.

( 사례 )

KOSPI 200 풋 100을 2포인트로 1계약 매도한 경우

< 그림2-5>

|

만기시에 KOSPI 200이 98 포인트보다 높으면, 이익이 발생하며, 최대손실은 20만원으로 한정 됨.

만기시에 KOSPI 200 이 98 포인트보다 낮으면, 그 낮은부분[(98-KOSPI 200)×10만원]이 손실이 됨

<표 2-4 >풋 옵션 매도 손익

KOSPI 200 |

90 |

92 |

94 |

96 |

98 |

100 |

102 |

104 |

106 |

108 |

110 |

손익

(십만원) |

put 100 매도 |

-8 |

-6 |

-4 |

-2 |

0 |

2 |

2 |

2 |

2 |

2 |

2 |

|

|

② 수직(가격)스프레드 전략

㉠ 스프레드 전략의 필요성

옵션은 선물과 달리 상장 종목수가 매우 많아 종목간 유동성이 분산되기 때문에 반대매매가 용이치 않고 설사 기회가 주어지더라도 bid/ask spread 비용을 지불해야 한다. 우리의 경우 선물가격 제한폭의 협소, 현금증거금 요구 등 제도상의 제약이 있어 단정적인 언급이 어려운 점은 있지만, 일반적으로 볼 때 시장방향에 대해 확신만 있다면 선물을 이용하는 것이 옵션을 이용하는 것보다 우월한 결과를 얻을 수 있다.

즉, 옵션은 방향투자보다는 굴절된 손익구조를 이용한 복합거래 전략에 상대적 강점이 있는 상품이기 때문에 이를 적극 활용해야 할 것이다.

㉡ 스프레드 전략수립을 위한 고려사항

가격스프레드를 구성할 때 타이밍을 잘 선정해야 한다. 왜냐하면 특정 만료월물을 이용하여 스프레드를 구성하였더라도 옵션이 만료된 후에 시장이 원하는 방향으로 전개되면 손실을 입을 수 있기 때문이다.

또한 포지션의 Bullish/Bearish정도는 포지션 델타를 통해 계산되는 바 구성포지션의 행사가격 간격이 클수록 포지션델타도 커지므로 투기적 포지션이 된다는 점을 유의해야 한다.

아울러, 어떤 포지션이든 투자결정이전에 당해 포지션으로부터 얻을 수 있는 이론적 차익(theoretical edge)을 먼저 계산해야 한다.

가격스프레드를 구성하는 경우에도 시장추이만 볼게 아니라 ‘변동성은 시장방향을 나타내는 제2의 지표‘라는 사실을 명심하여 스프레드를 구성해야 할 것이다.

베가는 ATM을 정점으로 ITM & OTM쪽으로 갈수록 하향적 상태(종형)을 보이고, 감마는 변동성이 클수록 크므로 내재변동성이 고평가되는 경우 ATM이 상대적으로 고평가되고 그 반대의 경우 ATM이 가장 저평가 되기 때문에 다음과 같은 원칙에 입각하여 전략을 수립해야 한다.

<표 2-5> 수직 스프레드 구성방법

구 분 |

시장이 상승할 것으로 예상 |

시장이 하락할 것으로 예상 |

Bullish Spread전략 |

Bearish Spread |

내재변동성 고평가 |

○ ATM 종목 매도

○ ATM-1 종목 매수 |

○ ATM 종목 매도

○ ATM+1 종목 매수 |

내재변동성 저평가 |

○ ATM 종목 매수

○ ATM+1 종목 매도 |

○ ATM 종목 매수

○ ATM-1 종목 매도 |

|

|

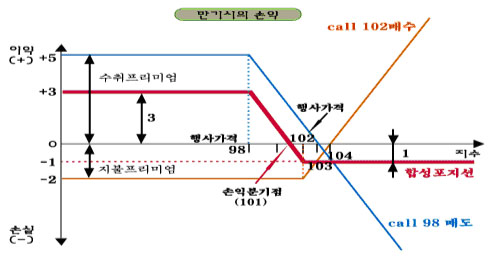

· 수직적 강세 콜옵션 스프레드(vertical bull call spread)

전략의 유형 : 방향성

예측

포지션 내용 : 콜(X1)매수 + 콜(X2) 매도 (X1 < X2 )

사용시기 : KOSPI 200이 어느정도 강세일 것으로 예상되나 확신이 서지 않을 때

상승의 이익이 한정적인 대신에 하락 시에도 손실을 한정할 수 있어 강세장에서 가장 보편화된 전략임.

만기시의 손익분기점 : 권리행사가격(X1) + 프리미엄의 차액

만기시의 이익 : KOSPI 200이 손익분기점 보다 높은 경우에 이익이 발생하며, 지수가 X2 이상일 때 최대이익 “(X2 – X1) – 프리미엄의 차액“이 발생

만기시 손실 : KOSPI 200이 손익분기점 보다 낮은 경우에 손실이 발생하며, 지수가 X1이하가 되었을 때 최대손실 “프리미엄의 차액“이 발생

( 사례 )

KOSPI 200 콜 98을 5포인트로 1계약 매수함과 동시에 콜102를 2포인트로 매도한 경우

<그림 2-6>

|

만기시에 KOSPI 200이 101포인트보다 높으면, 손실이 발생하며, 최대이익은 10만원으로 한정 됨

만기시에 KOSPI 200 이 101포인트보다 낮으면, 손실이 발생하며, 최대손실은 30만원으로 한정 됨.

<표 2-6> 강세 콜 스프레드 만기시 손익표

KOSPI 200 |

90 |

92 |

94 |

96 |

98 |

100 |

101 |

102 |

104 |

106 |

108 |

손익

(십만원) |

Call 98 매수 |

-5 |

-5 |

-5 |

+- |

-5 |

-3 |

-2 |

0 |

+3 |

+5 |

+7 |

Call 102 매도 |

+2 |

+2 |

+2 |

+2 |

+2 |

+2 |

+2 |

+1 |

-2 |

-4 |

-6 |

계 |

-3 |

-3 |

-3 |

-3 |

-3 |

-1 |

0 |

+1 |

+1 |

+1 |

+1 |

|

|

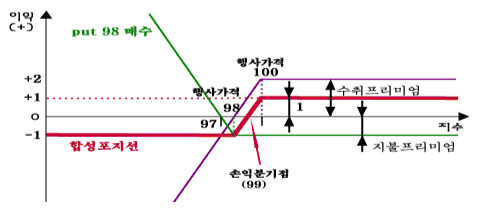

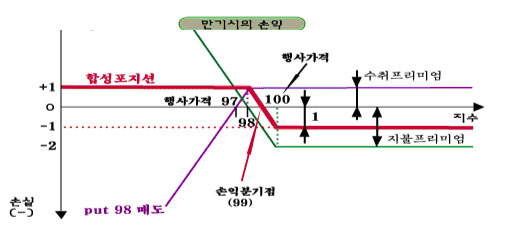

· 수직적 강세 풋옵션 스프레드(vertical bull put spread)

전략의 유형 : 방향성 예측

포지션 내용 : 풋(X1)매수 + 풋(X2) 매도 (X1 < X2 )

사용시기 : KOSPI 200이 상승할 것으로 예상 될 때.

손익구조가 vertical bull can spread와 동일하나, 차이점은 전략 이용시 프리미엄의 차액을 받을 수 있다는 점임.

만기시의 손익분기점 : 권리행사가격(X2) – 프리미엄의 차액

만기시의 이익 : KOSPI 200이 손익분기점 보다 높은 경우에 이익이 발생하며, 지수가 X2 이상이 될 때 이익은 최대이익 “프리미엄의 차액“이 된다.

만기시 손실 : KOSPI 200이 손익분기점 보다 낮은 경우에 손실이 발생하며, 지수가 X1이하가 되었을 때 최대손실 “(X2 -X1)-프리미엄의 차액“이 발생

( 사례 )

KOSPI 200 풋98을 1포인트로 1계약 매수함과 동시에 풋100를 2포인트로 매도한 경우

< 그림 2-7>

|

만기시에 KOSPI 200이 99포인트보다 높으면 이익이 발생하며, 최대이익은 10만원으로 한정 됨.

만기시에 KOSPI 200 이 99포인트보다 낮으면, 손실이 발생하며, 최대손실은 10만원으로 한정 됨.

<표 2-7> 강세 풋 스프레드 만기시 손익표

KOSPI 200 |

90 |

92 |

94 |

96 |

98 |

99 |

100 |

102 |

104 |

106 |

108 |

손익

(십만원) |

Call 98 매수 |

+5 |

+3 |

+1 |

0 |

-1 |

-1 |

-1 |

-1 |

-1 |

-1 |

-1 |

Call 102 매도 |

-6 |

-4 |

-2 |

-1 |

0 |

+1 |

+2 |

+2 |

+2 |

+2 |

+2 |

계 |

-1 |

-1 |

-1 |

-1 |

-1 |

0 |

+1 |

+1 |

+1 |

+1 |

+1 |

|

|

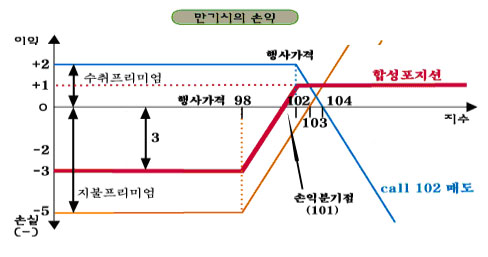

· 수직적 약세 콜옵션 스프레드(vertical bear call spread)

전략의 유형 : 방향성 예측

포지션 내용 : 콜(X1)매도 + 콜(X2) 매수 (같은 만료일 )

사용시기 : KOSPI 200이 하락할 것으로 예상 될 때.

vertical bear put spread와 동일하나, 차이점은 프리미엄의 차액을 받을 수 있다는 점임.

만기시의 손익분기점 : 권리행사가격(X1) + 프리미엄의 차액

만기시의 이익 : KOSPI 200이 손익분기점 보다 낮은 경우에 이익이 발생하며, 이하가 되었을 때 최대이익 “프리미엄의 차액“이 발생.

만기시 손실 : KOSPI 200이 손익분기점 보다 높은 경우에 손실이 발생하며, 지수가 X2이상이 되었을 때

최대손실 “(X2 -X1)-프리미엄의 차액“이 발생.

( 사례 )

KOSPI 200 콜98을 5포인트로 1계약 매도함과 동시에 콜102를 2포인트로 매수한 경우

<그림 2-8>

|

만기시에 KOSPI 200이 101포인트 보다 높으면 이익이 발생하며, 최대이익은 30만원으로 한정 됨.

만기시에 KOSPI 200이 101포인트 보다 낮으면, 손실이 발생하며, 최대손실은 10만원으로 한정 됨.

<표 2-8> 약세 콜 스프레드 만기시 손익 표

KOSPI 200 |

90 |

92 |

94 |

96 |

98 |

100 |

101 |

102 |

104 |

106 |

108 |

손익

(십만원) |

Call 98 매수 |

+5 |

+5 |

+5 |

+5 |

+5 |

+3 |

+2 |

+1 |

-1 |

-3 |

-5 |

Call 102 매도 |

-2 |

-2 |

-2 |

-2 |

-2 |

-2 |

-2 |

-2 |

0 |

+2 |

+4 |

계 |

+3 |

+3 |

+3 |

+3 |

+3 |

+1 |

0 |

-1 |

-1 |

-1 |

-1 |

|

|

· 수직적 약세 풋옵션 스프레드(vertical bear put spread)

전략의 유형 : 방향성 예측

포지션 내용 : 풋(X1)매도 + 풋(X2) 매수 (같은 만료일 )

사용시기 : KOSPI 200이 하락할 것으로 예상 될 때.

KOSPI 200이 어느정도 약세일 것으로 예상되나 확신이 서지 않을 때

만기시의 손익분기점 : 권리행사가격(X2) – 프리미엄의 차액

만기시의 이익 : KOSPI 200이 손익분기점 보다 높은 경우에 이익이 발생하며, 지수가 X1이하가 되었을 때 최대이익 “(X2- X1)-프리미엄의 차액“이 발생.

만기시 손실 : KOSPI 200이 손익분기점 보다 높은 경우에 손실이 발생하며, 지수가 X2이상이 되었을 때 최대손실 “프리미엄의 차액“이 발생.

( 사례 )

KOSPI 200 풋98을 1포인트로 1계약 매도함과 동시에 풋100를 2포인트로 매수한 경우

<그림 2-9>

|

만기시에 KOSPI 200이 99포인트 보다 낮으면 이익이 발생하며, 최대이익은 10만원으로 제한됨.

만기시에 KOSPI 200이 99포인트 보다 높으면, 손실이 발생하며, 최대손실은 10만원으로 제한됨.

<표 2-9> 약세 풋 스프레드 만기시 손익 표

KOSPI 200 |

90 |

92 |

94 |

96 |

97 |

98 |

100 |

102 |

104 |

106 |

108 |

손익

(십만원) |

Call 98 매수 |

-7 |

-5 |

-3 |

-1 |

0 |

+1 |

+1 |

+1 |

+1 |

+1 |

+1 |

Call 100 매도 |

+8 |

+6 |

+4 |

+2 |

+1 |

0 |

-2 |

-2 |

-2 |

-2 |

*2 |

계 |

+1 |

+1 |

+1 |

+1 |

+1 |

+1 |

-1 |

-1 |

-1 |

-1 |

-1 |

|

|

다. 시간가치변화를 토대로 하는 전략(시간스프레드전략)의 예

① 시간스프레드의 의의 수직스프레드는 만료일과 옵션유형은 같고 행사가격만 다른 옵션간 매수, 매도를 조합하는 포지션인 반면 시간스프레드는 행사가격과 옵션유형은 동일하지만 서로 만료일이 다른 옵션간 매수, 매도를 조합한 포지션으로서 논자에 따라서는 변동성거래전략의 일종으로 분류하기도 한다. 통상, 장기월물 매수로 구성된 포지션을 long the time spread라 하고 그 반대의 경우를 short the time spread라 한다.

그 이유는 옵션포지션에서는 거래시 현금지출이 요구되는 포지션을 long position이라 하고 현금수입이 전제되는 포지션을 short position라 하는데 장기월물 옵션의 가치가 단기월물 옵션의 가치보다 크기 때문이다.

만료일이 동일한 수직스프레드 포지션의 가치(매수포지션 가격–매도포지션 가격, 이하 스프레드 가치로 칭)는 만기시의 대상자산가격의 함수로 나타나기 때문에 대상자산가격 변화에 대한 구성포지션의 손익구조를 미리 알 수 없다.

대부분 시간스프레드는 1대 1포지션으로 구성되나 투자자에 따라서는 상승형, 하락형 등 시장방향에 대한 예측을 토대로 ratio 형태로 구성되는 예도 있다. 어느 경우든 모든 시간스프레드는 델타 중립적으로 구성하는 것이 일반화 되어 있다.

② 시간스프레드 포지션의 특징

시간 스프레드가 여타 스프레드와 전혀 다른 몇 가지 특성을 지니고 있다. 왜냐하면 시간 스프레드의 가치는 ‘대상자산가격의 움직임‘뿐만 아니라 ‘내재 변동성이 반영되어 있는 미래시장 움직임에 대한 투자자의 기대‘에 따라 달라지기 때문이다. ATM옵션으로 구성된 시간스프레드는 다음과 같은 2가지 특성을 지니게 된다.

· Long time spread는 항상 대상자산시장이 안정상태에 있길 바란다.

ATM옵션의 세타의 특성은 만기가 가까워지면서 점증하는 경향이 있는데 시간이 경과함에 따라 단기월물 ATM옵션은 만료월이 상대적으로 짧기 때문에 장기월물 ATM옵션보다 빠른 속도로 시간가치가 소모된다. 이 원칙은 시간스프레드의 가치에 중요한 영향을 미친다. 주목할 것은 ITM-OTM옵션은 기간경과에 따른 시간가치소모가 선형적 양태를 보이기 때문에 진술한 시간가치스프레드를 얻기 위해 이들을 이용하는 것은 위험하다는 점이다.

<표 2-10> 시간경과가 시간스프레드 가치에 미치는 영향 |

(단위 :개월, 포인트) |

구 분 |

잔여만기 |

최초거래시 |

1개월 경과 |

2개월 경과 |

3개월 경과 |

만기 |

장기월물 |

6 |

5 |

4 |

3 |

단기월물 |

3 |

2 |

1 |

0 |

옵션가치 |

장기월물

(매수, A) |

7.50 |

7.25 |

6.75 |

6.00 |

단기월물

(매도, B) |

6.00 |

5.00 |

3.00 |

0.00 |

스프레드 가치(A-B) |

1.50 |

2.25 |

3.75 |

6.00 |

|

|

→ 단기월물의 세타가 장기월물의 세타보다 크기 때문에 시장이 안정적이라면 시간의 경과에 따라 3개월물의 시간가치소모분이 6개월물의 시간가치 소모분보다 크게 되어 결국 스프레드가치는 점차 확대된다.

이제 시장이 급변하는 경우를 생각해 보기로 하자

상기 예처럼 양 옵션은 ATM이고, 그 가격은 7.5p와 6p라 하자. 대상자산가격이 상승하면 양 옵션은 모두 Deep ITM상태가 되면서 그로 인해 시간감소속도가 빨라질 것이다. 대상자산의 가격변동이 충분히 큰 경우, 장기옵션의 만료일이 3개월 더 길다는 사실은 그다지 중요치 아니하다. 왜냐하면, 양 옵션 모두 시간가치를 상실하게 될 것이기 때문이다.(시간가치는 감마와 동일한 크기를 가지는데 감마는 Deep ITM/OTM에서 거의 0에 가깝게 된다). 즉 행사가격 100인 Call옵션은 대상자산가격이 100에서 150으로 상승한 상태라면 양쪽 모두 50p의 내재가치를 갖게 될 것이고 스프레드가치는 제로가 될 것이기 때문이다.

시장이 급속히 하락하는 경우도 급등하는 경우와 다르지 않다. 시장이 Deep OTM 상태로 진입하면 양 옵션의 시간가치 또한 제로에 가깝게 될 것이고 그 결과 스프레드의 가치 또한 제로에 가깝게 될 것이다.

단지 ATM옵션의 시간가치가 장기 ATM옵션의 시간가치보다 급속하게 소모되기 때문에 콜/풋에 관계없이 Long time spread의 가치는 대상자산시장이 안정되길 바랄 것이며 당연한 이치로 Short time spread는 시장이 급변하기를 바랄 것이다.

따라서, long time spread를 택할 것인가 short time spread를 택할 것인가를 결정함에 있어 주요 관심사항 중 하나는 ‘대상자산가격의 변동가능성‘이 된다.

· 시간스프레드는 대상자산가격의 변동에도 민감하지만 내재변동성의 변화에도 매우 민감하다.

Long time spread는 내재변동성이 증가하면 이익을 얻는 포지션이다. 왜냐하면 베가는 만기가 길면 길수록 크게 되는데 이는 곧, 변동성이 증가할수록 장기옵션의 가치증가분이 단기옵션의 가치증가분 보다 크다는 것을 의미한다.

<표 2-11> 내재변동성변화가 시간스프레드 가치에 미치는 영향 |

(단위 : 포인트) |

구 분 |

내재변동성 |

15% |

20% |

25% |

옵션가치 |

장기월물

(매수, A) |

6.50 |

7.50 |

8.50 |

단기월물

(매도, B) |

5.50 |

6.00 |

6.50 |

스프레드 가치(A-B) |

1.00 |

1.50 |

2.00 |

|

|

→ 장기월물의 베가가 단기월물의 베가보다 크기 때문에 변동성 변화에 따른 옵션가격변화도 크게된다. 따라서 내재변동성이 증가하면 시간스프레드가 확대되기 때문에 Long time spread가, 내재변동성이 감소하면 short time spread가 유리하다.

내재변동성변화가 시간스프레드 가치에 미치는 영향력은 대상자산가격의 유ㆍ불리변동이 시간스프레드가치에 미치는 영향력을 상쇄할 만큼 강력하다. 앞서 언급했듯이 long time spread 투자자는 대상자산가격이 급격히 변동하는 경우 손실을 보게 된다. 그러나 ‘대상자산가격의 급변‘이 ‘내재변동성의 급변‘을 수반하는 경우 ‘베가효과에 의한 시간스프레드의 가치증가분‘이 ‘대상자산가격급변에 따른 시간스프레드가치 감소분‘을 충분히 커버할 수도 있고 경우에 따라서는 시간스프레드가치가 증가될 수도 있을 것이다.

반대로 시장이 안정되어 있으면 대상자산가격의 안정으로 시간스프레드가치는 상승될 수 있으나 시장안정이 내재변동성의 감소와 병행하는 경우 ‘내재변동성의 감소에 따른 시간가치감소분‘이 ‘대상자산가격안정에 따른 시간스프레드가치 증가분‘을 상회할 수 도 있으며 이 경우 손실을 입을 수 있다.

이상의 내용을 요약하면 시간스프레드를 둘러싼 2가지 상반세력 즉 ‘시간경과에 따르는 옵션가치의 소모‘와 ‘변동성변화에 따른 옵션가치 변화‘는 시간스프레드 고유의 특성을 자아낸다. 따라서 투자자들이 시간스프레드를 매수 또는 매도하고자 하는 경우 ‘대상자산시장의 가격변동‘을 예측해야 할 뿐만 아니라 ‘내재변동성의 변화‘도 예측해야 한다.

③ 시간스프레드 사용 시기

㉠ long time spread 포지션 보유자

이 포지션 보유자는 시장에서 언뜻 보기에 모순적일 것 같은 상황이 전개되기를 기대한다.

시간가치의 소모가 유리하게 작용하도록 대상자산가격이 안정되기를 기대.

자신을 제외한 모든 투자자가 ‘시장의 진동폭이 커져 내재변동성이 증가할 것으로 예상하기‘를 기대.

언뜻 보면 시장은 안정세가 지속되고 있는데도 다른 모든 투자자들이 시장이 급변할 것을 기대하기를 원하는 것은 모순된 것처럼 보일 수도 있다.

그러나, 다음과 같은 상황을 가정해 보자. 주요 선진국 재무상들이 환율정책에 대한 논의를 하기 위해 회담을 갖게 될 것이라는 뉴스가 공표 되었다고 하자. 회담결과가 어떻게 될 것인지 아무도 모를 경우, 당해 뉴스가 공표된 날의 외환시장은 이렇다할 움직임이 없을 것이다. 반면, 모든 투자자들은 회담에서 환율에 대한 주요 정책변경이 있을 것이라고 가정하게 될 것이다.

그 결과 환옵션시장의 내재변동성은 증가하게 될 것이고 외환거래의 소강으로 인해 외환시장은 안정될 것이다. 급기야 내재변동성 증가가 대상자산가격의 안정이 동행하게 되어 long time spread의 가치는 증가될 것이다. 그러나, 회담 결과외환정책을 현행대로 유지하기로 결정했다고 하면, 내재변동성은 떨어지게 될 것이고 그 결과 시간스프레드는 감소될 것이다.

이런 유사한 예는 얼마든지 찾아볼 수 있다. FRB의 금리정책이 예상되는 때의 금리옵션시장의 움직임이 그렇고, 머지않아, 회사의 분기실적 공표를 앞둔 주식옵션시장이 또한 그렇다.

Backspread(스트래들 매수, 버터플라이 매도 포함)는 실제변동성(대상자산가격의 변동)과 내재변동성이 모두 상승하기를 원하는 포지션이고 ratio vertical spread(스트래들 매도, 버터플라이 매수 포함)는 실제변동성과 내재변동성이 모두 낮아지기를 원하는 포지션이다. 이에 비해 시간스프레드는 양면성을 갖는 포지션이다. Long time spread는 대상자산가격의 안정과 내재변동성의 증가를, Short time spread는 대상자산가격의 급변과 내재변동성의 감소를 원한다.

㉡ Short time spread 포지션 보유자

Long time spread포지션 보유자의 경우와 반대되는 상황을 유추하면 되기 때문에 별도의 설명은 생략한다.

④ 시간스프레드 전략의 손익구조(ATM 근사 행사가격 옵션의 경우)

㉠ long time Call spread(근월물 매도 & 원월물 매수)의 경우

손익

< 그림 2-10>

|

· 구성포지션

long 3개월물 KOSPI200 Call(ATM)

short 3개월물 KOSPI200 Call(ATM)

· 그림 설명

– 1개월 후 지수가 보합세를 나타내는 경우

‘Θ3개월물< Θ1개월물‘ 즉, “3개월물(매수) 시간가치 소모분 < 1개월물(매도)시간가치 소모분” 현상이 발생되어 3개월물 시간가치소모분에서 손실이 발생하더라도 1개월물 시간가치소모분에서 오는 이익이 더 큰 상태(1개월물 옵션은 행사가치 zero상태에서 만료)

→ 지수가 별다른 움직임이 없을 때 최대이익이 발생

– 지수상승시

ITM옵션의 경우 델타의 크기는 옵션만료일의 길이에 반비례(델타의 특성 참조)하기 때문에 ‘Δ3개월물< Δ1개월물‘ 관계식이 성립하며 지수가 상승하여 옵션이 ITM상태로 진입하는 경우 3개월물의 내재가치 상승분보다 1개월물의 내재가치 상승분이 더욱 큼

→ 지수가 하락할수록 손익곡선은 하향세를 나타내며 손실발생

– 지수하락시

OTM옵션의 경우 델타의 크기는 옵션만료일의 길이에 비례(델타의 특성참조)하기 때문에 ‘Δ1개월물< Δ3개월물‘ 관계식이 성립하며 지수가 하락하여 옵션이 OTM상태로 진입하는 경우 3개월물의 내재가치 하락분이 1개월물의 내재가치 하락분보다 큼

→ 지수가 하락할수록 손익곡선은 하향세를 나타내며 손실발생

Put의 경우 대상자산가격에 따른 손익이 콜과 대칭구조를 이루기 때문에 콜의 경우와 반대로 생각하면 되나, long time spread의 손익구조 또한 좌우대칭형이기 때문에 손익도는 콜과 같다. 주의할 점은 상기 손익도에 대한 설명이 제한적 조건하에서 이뤄졌다는 점이다.

먼저 ATM옵션을 통한 시간스프레드라는 제약이다. OTM, ITM옵션의 경우 지수변동에 따른 세타 변동이 완만하여 상기의 그림이 그려지지 않는다.

아울러, 1개월 옵션의 내재변동성이 포지션 구성시에 비해 크게 변하지 않았다는 가정이다. 따라서 내재변동성이 심하게 변하는 경우 상기그림과 같은 손익구조가 나타나지 않는다. 따라서 다음과 같은 구체적 상황을 구분하여 손익구조를 조정(기울기의 강화 또는 둔화)해야 한다.

전술한 바 있듯이 만료일이 동일한 수직스프레드 포지션의 가치(매수포지션 가격–매도포지션가격 이하 스프레드 가치로 칭)는 만기시의 대상자산의 함수로 나타낼 수 있지만 시간스프레드는 옵션이 만료되기까지 그 가치를 알 수 없기 때문에 만기 대상자산가격추이에 따른 시간스프레드의 손익상태를 미리 그릴 수 없다. 따라서, 아래 도표에서 나타내는 옵션가격결정변수간의 관계를 먼저 고려하여 투자의사결정을 해야 한다.

<표 2-12> 세타, 베가효과를 고려한 long time spread의 손익분포

구 분 |

변동성의 변화(베가 효과) |

강 |

중 |

약 |

대상자산의 가격 변화

(세타효과) |

강(약) |

△ |

손실 |

손실 |

중(중) |

△ |

△ |

△ |

약(강) |

이익 |

이익 |

△ |

|

|

주) 1) △는 이익 또는 손실이 나는 상태를 지칭

2) Deep ITM, OTM종목의 경우 시간가치가 거의 제로가 되기 때문에 옵션대상자산 가격변화가 심하면 옵션이 Deep상태로 전락하여 세타 효과가 작게 되며 대상자산가격이 보합세를 유지하는 경우 세타효과는 크게됨.

② Short Call time spread(근월물 매수 & 원월물 매도)의 경우

· 손익도

<그림 2-11>

|

· 구성포지션

short 3개월물 KOSPI200 Call(ATM)

long 1개월물 KOSPI200 Call(ATM)

· 그림설명

– 1개월 후 지수가 보합세를 나타내는 경우

‘Θ3개월물< Θ1개월물‘ 즉, “3개월물(매수) 시간가치 소모분 < 1개월물(매도)시간가치 소모분” 현상이 발생되어 3개월물 시간가치소모분에서 손실이 발생하더라도 1개월물 시간가치소모분에서 오는 손실이 더 큰 상태(1개월물 옵션은 행사가치 zero상태에서 만료)

→ 변동성에 별다른 움직임이 없을 때 손실이 발생

–지수상승시

ITM옵션의 경우 델타의 크기는 옵션만료일의 길이에 반비례(델타의 특성 참조)하기 때문에 ‘Δ3개월물< Δ1개월물‘ 관계식이 성립하며 지수가 상승하여 옵션이 ITM상태로 진입하는 경우 3개월물의 내재가치 상승분(손실)보다 1개월물의 내재가치 상승분(이익)이 더욱 큼

→ 지수가 하락할수록 손익곡선은 상향세를 나타내며 이익발생

–지수하락시

OTM옵션의 경우 델타의 크기는 옵션만료일의 길이에 비례(델타의 특성참조)하기 때문에 ‘Δ1개월물< Δ3개월물‘ 관계식이 성립하며 지수가 하락하여 옵션이 OTM상태로 진입하는 경우 3개월물의 내재가치 하락분(이익)이 1개월물의 내재가치 하락분(손실)보다 큼

→ 지수가 하락할수록 손익곡선은 상향세를 나타내며 이익발생

Short time spread의 경우도 Long time spread의 경우처럼 제한적 조건이 충족되는 경우에만 상기의 손익패턴이 나타나며 구체적 상황에 따른 손익구조는 Long time spread의 경우와 대칭적으로 생각하면 된다.

라. 대상자산의 가격변동성을 토대로 하는 전략에 관한 사례

변동성거래란 구성포지션의 방향위험을 제거한 후 ( Delta neutral)오직 변동성의 변화에 따른 수익을 올리고자 하는 거래전략으로서, 당연히 변동성 거래를 하는 투자자의 대상자산 가격의 변화보다는 대상자산 변동성의 변화에 관심을 갖게 된다. 모든 옵션포지션은 ‘시장변동‘과 ‘시간가치소멸‘간의 상반적 관계구조(Trded off)하에 놓여 있다. 대상자산의 가격변동을 원하는 투자자는 (positive gamma 포지션 보유자)보유포지션의 시간가치가 손실되는 것을 받아들여야 하며, 그 반대의 경우도 성립한다. 따라서 어떤 투자자든 가격변동과 시간가치가 동시에 유리하게 움직이는 포지션을 보유할 수 없게 된다. 한마디로 세타와 감마는 ‘대칭적 상반관계‘를 유지하고 있기 때문에 감마가 커지면 세타도 커지고 감마가 작아지면 세타도 작아진다. 한편, 변동성이 증가하면 득을 보는 포지션(Backspread, Straddle 매수 등)은 +Vega 를 그 반대의 경우는 – Vega를 갖게 된다.

변동성 스프레드의 델타는 0에 근접하고 세타는 항상 감마와 크기는 같으면서도 반대방향으로 움직이므로 어떤 종류의 변동성 스프레드라도 ‘±감마‘, ‘±베가‘(2×2=4가지)로써, 그 특성을 표시할 수 있다. 부언컨데, 변동성의 변화만을 이용하는 전략은 대상자산 가격과 행사가격의 간격에 의해 결정되는 델타를 zero상태로 설정하기 대문에 결과적으로 가격결정인자 중 변동성과 잔존기간, 금리만을 고려하는 포지션이 된다. 그런데 감마와 세타는 변동성 또는 잔존기간이 작을(클)수록 커(작아)지고, 베가는 변동성 또는 잔존기간에 비례하기 때문에 금리인자를 무시하면 모든 변동성 스프레드는 감마와 베가 또는 세타로 표시할 수 있는 것이다.

요컨데, 감마와 세타는 잔존기간(또는 변동성)에 반비례하는 반면, 베가는 잔존기간에 비례하기 때문에 전술한 2가지 척도를 통하여 모든 변동성 포지션을 설명할 수 있게 되는 것이다.

주요 변동성 스프레드의 델타, 감마, 베가, 세타 속성은 다음과 같다.

<표 2-13> 주요 변동성 스프레드의 델타, 감마, 베가

스프레드 종류 |

델타 |

감마 |

세타 |

베가 |

Backsptead |

0 |

+ |

– |

+ |

스트래들 매수 |

0 |

+ |

– |

+ |

Ratio Vertical 스프레드 |

0 |

– |

+ |

– |

스트래들 매도 |

0 |

– |

+ |

– |

버터플라이 매도 |

0 |

– |

+ |

– |

Long Times 스프레드 |

0 |

– |

+ |

+ |

Short Time 스프레드 |

0 |

+ |

– |

– |

|

|

주1) Call(Put) Backspread는 잔존기간이 같은 옵션 중 높은(낮은)행사가격의 매입수량보다 크게 함으로써, 총포지션의 델타는 0이 되는 동시에 옵션매도가액이 매입가액 보다 큰 포지션 즉, 현금흐름이 플러스 상태인 포지션을 지칭. 콜(풋)의 경우 지수가 상승(하락)에 비례하여 이익이 커지는 반면, 하락(상승)시의 이익은 프리미엄 차이로 한정되며, 지수변동이 미약할 때에는 손실이 발생함

주2) 이는 손익구조가 Backspread의 반대가 되는 포지션을 지칭

각 변동성거래전략이 지니는 속성을 이용하여 내재변동성이 실제변동성 보다 낮으면 Positive Vega전략을, 반대의 경우 Negative Vega전략을 수립하게 된다.

주의할 것은 델타중립적 변동성거래포지션을 구성하였더라도 대상자산가격이 변하거나, 변동성 및 잔존기간이 변하면 델타중립성이 흐트러지므로 포지션을 조정해주어야 한다는 점이다. 이론적으로는 이들 변수가 변할 때마다 포지션을 조정해야 하나 거래비용이 수반되므로 지속적인 포지션조정은 사실상 불가능하다. 따라서, 정기적인 기간을 정하여 두고 포지션을 재조정(이 경우 변동성 예측치가 직전일 변동성을 토대로 하였으면 1일 1회 직전 주 변동선을 토대로 하였으면 1주 1회 등 예측자료를 토대로 나름대로의 조정기간을 정할 수 있다)하거나, 방향위험(델타위험)한계치를 설정해두고 변동성 거래 포지션의 델타가 동한계치에 도달하면 포지션을 재조정하는 등의 후속조치가 뒤따라야 한다.

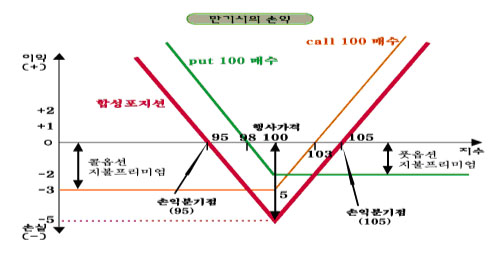

· 스트래들(straddle)매수

전략의 유형 : 변동성 및 방향성 예측

포지션 내용 : 콜(X)매수 + 풋(X)매수 (만료일이 동일)

사용시기 : KOSPI 200이 X근처에 있고, 곧 KOSPI 200이 움직일 듯하나 어느방향인지 모를 때, 특히 KOSPI 200이 계속 보합이었으나 곧 큰 움직임을 예고할 때

만기시의 손익분기점

지수하락시 : X – 지불한 프리미엄 총액

지수상승시 : X + 지불한 프리미엄 총액

만기시의 이익 : KOSPI 200이 손익분기점 보다 상승하거나 하락하는 경우에 이익이 발생하며, 지수가 크게 변동할수록 이익은 증가

만기시 손실 : KOSPI 200이 손익분기점 사이에 있으면 손실이 발생하며, KOSPI 200이 X 에 있으면 최대손실 “지불한 프리미엄 총액“이 발생.

( 사례 )

KOSPI 200 콜100을 3포인트로 1계약 매수함과 동시에 KOSPI 200 풋100를 2포인트로 1계약 매수한 경우

< 그림 2-12>

|

만기시에 KOSPI 200이 95포인트 보다 낮으면, 그 낮은 부분 [(100- KOSPI 200)×10만원], 105 포인트보다 높으면, 그 초과부분[(KOSPI 200-100)×10만원]이 이익이 됨.

만기시에 KOSPI 200이 95포인트 ~ 105포인트 사이에 있는 경우 손실이 발생하며, 최대손실은 50만원으로 제한됨.

<표2-14> 스트래들 매수 손익표

KOSPI 200 |

92 |

94 |

95 |

96 |

98 |

100 |

102 |

103 |

105 |

106 |

108 |

손익

(십만원) |

call 100 매수 |

-3 |

-3 |

-3 |

-3 |

-3 |

-3 |

-3 |

0 |

+2 |

+3 |

+5 |

Put 100 매수 |

+6 |

+4 |

+3 |

+2 |

0 |

-2 |

-2 |

-2 |

-2 |

-2 |

-2 |

계 |

+3 |

+1 |

0 |

-1 |

-3 |

-5 |

-3 |

-2 |

0 |

+1 |

+3 |

|

|

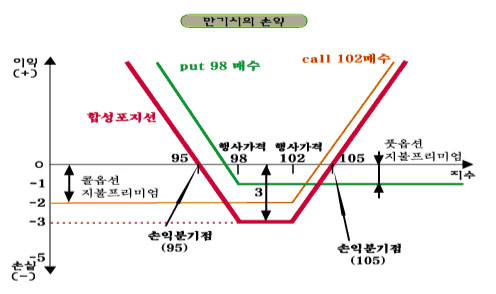

· 스트랭글(strangle)매수

전략의 유형 : 변동성 및 방향성 예측

포지션 내용 : 풋(X1)매수 + 콜(X2)매수 (만료일이 동일)

사용시기 : KOSPI 200이 X1 과 X2사이에 있고, 곧 KOSPI 200이 양 방향 중 어느 방향이든지 곧 크게 움직일 것으로 예상할 때 사용하며 스트레들 매수보다는 지수변동폭이 커야 이익이 발생하나 횡보시에는 손실이 작음

만기시의 손익분기점

지수하락시 : X1 – 지불한 프리미엄 총액

지수상승시 : X2 + 지불한 프리미엄 총액

만기시의 이익 : KOSPI 200이 손익분기점 보다 크게 상승 또는 하락하면 이익이 발생하며, 지수가 크게 변동할수록 이익은 증가

만기시 손실 : KOSPI 200이 손익분기점 사이에 있으면 손실이 발생하며, 지수가 X1~X2 사이에 있으면 최대손실 “지불한 프리미엄 총액“이 발생.

( 사례 )

KOSPI 200 콜102을 2포인트로 1계약 매도함과 동시에 KOSPI 200 풋98를 1포인트로 1계약 매수한 경우

< 그림 2-13>

|

만기시에 KOSPI 200이 95포인트 보다 낮으면, 그 낮은 부분 [(100- KOSPI 200)×10만원], 105 포인트보다 높으면, 그 초과부분[(KOSPI 200-100)×10만원]이 이익이 됨.

만기시에 KOSPI 200이 95포인트 ~ 105포인트 사이에 있는 경우 손실이 발생하며, 최대손실은 30만원으로 한정 됨.

<표 2-15> 스트랭글 매수 손익표

KOSPI 200 |

92 |

94 |

95 |

96 |

98 |

100 |

102 |

103 |

105 |

106 |

108 |

손익

(십만원) |

call 100 매수 |

-2 |

-2 |

-2 |

-2 |

-2 |

-2 |

-2 |

0 |

1 |

2 |

4 |

Call 100 매수 |

5 |

3 |

2 |

1 |

0 |

-1 |

-1 |

-1 |

-1 |

-1 |

-1 |

계 |

3 |

1 |

0 |

-1 |

-2 |

-3 |

-3 |

-1 |

0 |

1 |

3 |

|

|

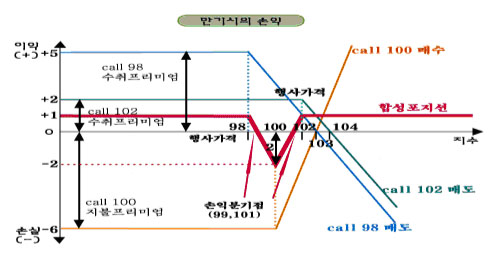

· 버터플라이(butterfly)매도

전략의 유형 : 변동성 및 방향성 예측

포지션 내용 : 콜(X1)매도 + 콜(X2)매수×2 + 콜(X3) 매도

풋(X1)매도 + 풋(X2)매수×2 + 풋(X3) 매도

사용시기 : KOSPI 200이 크게 변동할 것으로 예상할 때

스트레들 매수에 비하여 KOSPI 200이 거의 변동하지 않을 경우 입게되는 최대손실이 적은 반면 지수변동이 비교적 적더라도 이익을 얻을 수 있고, 그 확률도 높음. 다만, 지수가 크게 변동하였을 경우의 이익은 제한됨.

만기시의 손익분기점

지수하락시 : 권리행사가격(X1) + 프리미엄 차액

지수상승시 : 권리행사가격(X3) – 프리미엄 차액

만기시의 이익 : PI 200이 X1 이하 또는 X3이상이 있을 때 최대이익은 프리미엄의 차액이 발생

만기시 손실 : KOSPI 200이 손익분기점 사이(X2)에 있는 경우 때 최대손실 “(X2~X1 ) – 지불한 프리미엄 총액“이 발생.

( 사례 )

KOSPI 200 콜98을 5포인트로 1계약 매도함과 동시에 KOSPI 200 콜100을 포인트로 2계약 매수하고, KOSPI 200 콜 102를 2포인트로 1계약 매도한 경우

< 그림 2-14>

|

만기시에 KOSPI 200이 99포인트 보다 낮으면, 101포인트 보다 높으면, 이익이 발생하며,최대이익은 10만원으로 제한됨.

만기시에 KOSPI 200이 95포인트 ~ 101포인트 사이에 있으면 손실이 발생하며, 최대손실은 10만원으로 제한됨.

※ 이 포지션은 대칭적인 포지션이기 때문에 콜을 이용하든 풋을 이용하든 손익구조는 동일한 특징이 있다. 투자자들이 일반적으로 Short strangle 보다 Long Butterfly를 선호하는 이유는 손실발생가능성이 있어 전자는 그 위험이 매우 큰 반면, 후자는 한정되어 있기 때문이다. 물론 적은 위험을 안기 때문에 예상이 맞았을 경우 얻는 이익도 적게된다.

<표 2-16> 버터플라이 매도 손익표

KOSPI 200 |

94 |

96 |

98 |

99 |

100 |

101 |

102 |

103 |

104 |

106 |

108 |

손익 |

Call 98 1계약 매도 |

+5 |

+5 |

+5 |

+4 |

+3 |

+2 |

+1 |

0 |

-1 |

-3 |

-5 |

Call 100 2계약 매수 |

-6 |

-6 |

-6 |

-6 |

-6 |

-4 |

-2 |

0 |

+2 |

+6 |

+10 |

Call 102 1계약 매도 |

+2 |

+2 |

+2 |

+2 |

+2 |

+2 |

+2 |

+1 |

0 |

-2 |

-4 |

계 |

+1 |

+1 |

+1 |

0 |

-1 |

0 |

+1 |

+1 |

+1 |

+1 |

+1 |

|

|

스트래들(Straddle)매도

전략의 유형 : 변동성 및 방향성 예측

포지션 내용 : 콜(X)매도 + 풋(X)매도[만료일이 동일]

사용시기 : KOSPI 200이 X 근처에 있고 횡보할 것으로 예상할 때. 매도시에 프리미엄을 받을 수 있지만 예상과 반대로 움직이면 매우 큰 손실위험이 발생

만기시의 손익분기점

지수하락시 : X – 수령한 프리미엄의 총액

지수상승시 : X + 수령한 프리미엄의 총액

만기시의 이익 : KOSPI 200이 손익분기점 사이에 있는 경우에 이익이 발생하며, 지수가 X 에 있을 때 최대이익 “프리미엄의 차액“이 발생함.

만기시 손실 : KOSPI 200이 손익분기점을 벗어나는 경우에 손실이 발생하며, 비례하여 손실이 증가

( 사례 )

KOSPI 200 콜100을 3포인트로 1계약 매도함과 동시에 KOSPI 200 풋100을 2포인트로 1계약 매도한 경우

< 그림 2-15>

|

만기시에 KOSPI 200이 95포인트와 105포인트 사이에 있으면, 이익이 발생하며, 최대이익은 50만원으로 제한됨.

만기시에 KOSPI 200이 95포인트보다 낮으면[(95- KOSPI 200)×10만원]이 손실이 되며 105포인트보다 높으면 [(KOSPI 200-105)×10만원]이 손실이 됨.

<표 2-17> 스트래들 매도 손익표

KOSPI 200 |

94 |

95 |

96 |

98 |

100 |

102 |

103 |

104 |

105 |

106 |

108 |

손익

(십만원) |

Call 100 매도 |

+3 |

+3 |

+3 |

+3 |

+3 |

+1 |

0 |

-1 |

-2 |

-3 |

-5 |

Put 100 매도 |

-4 |

-3 |

-2 |

0 |

+2 |

+2 |

+2 |

+2 |

+2 |

+2 |

+2 |

계 |

-1 |

0 |

+1 |

+3 |

+5 |

+3 |

+2 |

+1 |

0 |

-1 |

-3 |

|

|

· 스트랭글(Strangle)매도

전략의 유형 : 변동성 및 방향성 예측

포지션 내용 : 콜(X2)매도 + 풋(X1)매도[만료일이 동일]

사용시기 : KOSPI 200이 X1과 X2 사이에 있고 횡보하거나 소폭변동이 예상될 때. 스트래들 매도에 비하여 이익을 얻을 확률은 높으나 지수변동폭이 작은 경우 최대이익은 작아짐.

만기시의 손익분기점

지수하락시 : 권리행사가격(X1) – 수령한 프리미엄의 총액

지수상승시 : 권리행사가격(X2) + 수령한 프리미엄의 총액

만기시의 이익 : KOSPI 200이 손익분기점 사이에 있는 경우에 이익이 발생, 지수가 X1~ X2 에 있을 때 최대이익 “수령한 프리미엄 총액“이 발생.

만기시 손실 : KOSPI 200이 손익분기점보다 크게 상승 또는 하락하면 손실이 발생하며 지수가 크게 변동할수록 손실은 증가

( 사례 )

KOSPI 200 콜102를 2포인트로 1계약 매도함과 동시에 KOSPI 200 풋98을 1계약 매도한 경우

< 그림 2-16>

|

만기시에 KOSPI 200이 95포인트~105포인트 사이에 있는 경우, 이익이 발생하며, 최대이익은 30만원으로 제한됨.

만기시에 KOSPI 200이 95포인트보다 낮으면 그 낮은부분[(95- KOSPI 200)×10만원], 105포인트보다 높으면 그 초과부분[(KOSPI 200-105)×10만원]이 손실이 됨.

<표 2-18> 스트랭글 매도 손익표

KOSPI 200 |

94 |

95 |

96 |

97 |

98 |

100 |

102 |

104 |

105 |

106 |

108 |

손익

(십만원) |

Call 100 매도 |

+2 |

+2 |

+2 |

+2 |

+2 |

+2 |

+2 |

0 |

-1 |

-2 |

-4 |

Put 100 매도 |

-3 |

-2 |

-1 |

0 |

+1 |

+1 |

+1 |

+1 |

+1 |

+1 |

+1 |

계 |

-1 |

0 |

+1 |

+2 |

+3 |

+3 |

+3 |

+1 |

0 |

-1 |

-3 |

|

|

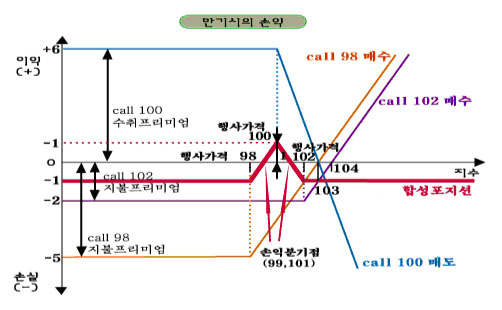

· 버터플라이(butterfly)매수

전략의 유형 : 변동성 및 방향성 예측

포지션 내용 : 콜(X1)매수 + 콜(X2)매도×2 + 콜(X3) 매수 또는

풋(X1)매수 + 풋(X2)매도×2 + 풋(X3) 매수 (만료일이 동일하고 X1, X2,X3 의 간격이 일정)

사용시기 : KOSPI 200이 변동하지 않을 것으로 예상할 때. 지수가 크게 변동하는 경우에 스트래들에 비해 상대적으로 적은 손실을 입게되나, 지수변동이 작을 때 얻을 수 있는 이익도 작게됨. 또한, 손실발생가능성이 높고, 지수변동폭이 크지 않더라도 손실이 발생.

만기시의 손익분기점 : KOSPI 200이 손익분기점 사이에 있는 경우에 이익이 발생하며 지수가 X1 + 프리미엄 차액

만기시의 이익 : KOSPI 200이 손익분기점 사이에 있는 경우에 이익이 발생하며 X2 에 있을 때 최대이익 “(X2 -X1) – 프리미엄의 차액“이 발생.

만기시 손실 : 지수가 크게 변동한 경우에 손실이 발생하며, 지수가 X1 이하 또는 X3이상에 있을 때 최대손실 “프리미엄의 차액“이 발생.

( 사례 )

KOSPI 200 콜98을 5포인트로 1계약 매수, 콜100을 3포인트로 2계약 매도하고, 콜 102를 2포인트로 1계약 매수한 경우

< 그림 2-17>

|

만기시에 KOSPI 200이 99~101포인트 사이에서 이익이 발생하며, 최대이익은 10만원으로 한정 됨.

만기시에 KOSPI 200이 99포인트보다 낮거나, 101포인트 보다 높으면 손실이 발생하며,

최대손실은 10만원으로 한정 됨.

<표 2-19> 버터플라이 매수 손익표

KOSPI 200 |

94 |

96 |

98 |

99 |

100 |

101 |

102 |

103 |

104 |

106 |

108 |

손익 |

Call 98 1계약 매수 |

-5 |

-5 |

-5 |

-4 |

-3 |

-2 |

-1 |

0 |

+1 |

+3 |

+5 |

Call 100 2계약 매도 |

+6 |

+6 |

+6 |

+6 |

+6 |

+4 |

+2 |

0 |

-2 |

-6 |

-10 |

Call 102 1계약 매수 |

-2 |

-2 |

-2 |

-2 |

-2 |

-2 |

-2 |

-1 |

0 |

+2 |

+4 |

계 |

-1 |

-1 |

-1 |

0 |

+1 |

-1 |

-1 |

-1 |

-1 |

-1 |

-1 |

|

|

|

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?